Nợ xấu là gì? Cách kiểm tra nợ xấu

Nợ xấu, trường hợp thường gặp trong quá trình vay hoặc là mua trả góp. Tuy nhiên nhiều người vẫn chưa hiểu được bản chất nợ xấu là gì cũng như mức độ của các nhóm nợ xấu, cùng tìm hiểu nhé.

Nợ xấu là gì?

Định nghĩa chung

Nợ xấu hay nợ khó đòi là các khoản nợ dưới chuẩn, có thể quá hạn và bị nghi ngờ về khả năng trả nợ lẫn khả năng thu hồi vốn của chủ nợ. Nợ xấu gồm các khoản nợ quá thời hạn trả lãi hoặc gốc (hoặc cả 2) quá ba tháng.

Các cá nhân khi đã bị liệt vào danh sách nợ xấu (theo phân loại trên CIC) sẽ gặp rất nhiều khó khăn khi muốn vay vốn của ngân hàng hay một tổ chức tín dụng nào đó ở những lần sau.

Định nghĩa theo ngân hàng

Còn định nghĩa nợ xấu của Việt Nam tại Quyết định 493/2005/QĐ-Ngân hàng Nhà nước ngày 22/4/2005 của Ngân hàng Nhà nước: “Nợ xấu là những khoản nợ được phân loại vào nhóm 3 (dưới chuẩn), nhóm 4 (nghi ngờ) và nhóm 5 (có khả năng mất vốn).”.

Định nghĩa khác

Định nghĩa nợ xấu của Phòng Thống kê – Liên hợp quốc: “Về cơ bản một khoản nợ được coi là nợ xấu khi quá hạn trả lãi và/hoặc gốc trên 90 ngày; hoặc các khoản lãi chưa trả từ 90 ngày trở lên đã được nhập gốc, tái cấp vốn hoặc chậm trả theo thỏa thuận; hoặc các khoản phải thanh toán đã quá hạn dưới 90 ngày nhưng có lý do chắc chắn để nghi ngờ về khả năng khoản vay sẽ được thanh toán đầy đủ”.

Bản chất của nợ xấu

Những thông tin bên trên đã định nghĩa nợ xấu theo hướng tài chính. Vậy bản chất của nợ xấu là gì?

Thực ra nợ xấu được xuất phát từ vấn đề chủ nợ không thể đảm bảo được việc thu hồi khoản tiền cho vay. Còn đối với ngân hàng, nợ xấu là khoản tiền cho khách hàng vay nhưng không thể thu hồi lại lãi cũng như vốn. Đa phần khách hàng của ngân hàng là doanh nghiệp; và doanh nghiệp không thể trả nợ cho ngân hàng đa phần là vì làm ăn thua lỗ hoặc bị phá sản.

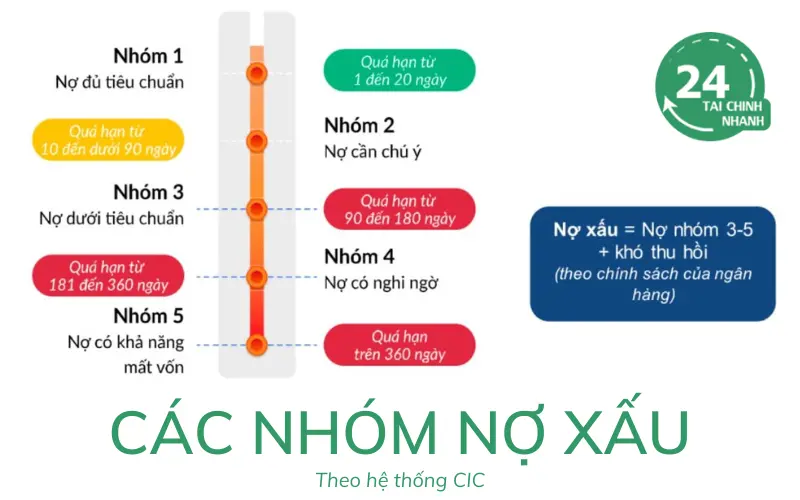

Phân loại các nhóm nợ xấu

Nợ xấu được chia thành 5 nhóm theo hệ thống CIC (Trung tâm thông tin tín dụng quốc gia Việt Nam).

Nợ xấu nhóm 1

Nhóm nợ đủ tiêu chuẩn, đây là nhóm thấp nhất.

-

Các khoản nợ trong hạn;

-

Các khoản nợ có khả năng thu hồi cả gốc và lãi đúng thời hạn;

-

Các khoản nợ quá hạn dưới 10 ngày (Khách hàng quá hạn từ 1 đến 10 ngày sẽ phải trả thêm lãi phạt quá hạn 150%).

Nợ xấu nhóm 2

Nhóm nợ cần chú ý.

-

Các khoản nợ quá hạn từ 10 ngày đến dưới 90 ngày;

-

Các khoản nợ cơ cấu lại thời hạn trả nợ lần đầu.

Nợ xấu nhóm 3

Nhóm nợ dưới tiêu chuẩn.

-

Các khoản nợ quá hạn từ 91 ngày đến dưới 180 ngày;

-

Các khoản nợ cơ cấu lại thời hạn trả nợ lần đầu quá hạn dưới 30 ngày theo thời hạn trả nợ đã được cơ cấu lại lần đầu;

-

Nợ cơ cấu lại thời hạn trả nợ lần thứ hai;

-

Các khoản nợ được miễn hoặc giảm lãi do khách hàng không đủ khả năng trả lãi đầy đủ theo hợp đồng tín dụng.

Nợ xấu nhóm 4

Nhóm nợ nghi ngờ.

-

Nợ quá hạn từ 181 ngày đến 360 ngày;

-

Nợ cơ cấu lại thời hạn trả nợ lần đầu quá hạn từ 30 ngày đến dưới 90 ngày theo thời hạn trả nợ được cơ cấu lại lần đầu;

-

Nợ cơ cấu lại thời hạn trả nợ lần thứ hai quá hạn dưới 30 ngày theo thời hạn trả nợ được cơ cấu lại lần thứ hai.

Nợ xấu nhóm 5

Đây là nhóm nợ cao nhất, nợ có khả năng mất vốn.

-

Nợ quá hạn trên 360 ngày;

-

Nợ cơ cấu lại thời hạn trả nợ lần đầu quá hạn từ 90 ngày trở lên theo thời hạn trả nợ được cơ cấu lại lần đầu;

-

Nợ cơ cấu lại thời hạn trả nợ lần thứ hai quá hạn từ 30 ngày trở lên theo thời hạn trả nợ được cơ cấu lại lần thứ hai;

-

Nợ cơ cấu lại thời hạn trả nợ lần thứ ba trở lên, kể cả chưa bị quá hạn hoặc đã quá hạn.

Theo định nghĩa của ngân hàng, khi nợ từ nhóm 3 trở xuống gồm các khoản nợ quá hạn trả lãi và/hoặc gốc trên 90 ngày. Đồng thời tại Điều 7 của Quyết định nói trên cũng quy định các ngân hàng thương mại căn cứ vào khả năng trả nợ của khách hàng để hạch toán các khoản vay vào các nhóm thích hợp.

Cách kiểm tra nợ xấu

Đã có nhiều trường hợp đi vay nhưng lại chẳng may bị dính phải nợ xấu mà không hề hay biết. Điều này ảnh hưởng rất nhiều đến kế hoạch của người vay nếu vay dùng cho mục đích kinh doanh sản xuất, khi đó tình hình doanh sẽ phải bị dừng lại và dẫn đến rất nhiều vấn đề liên quan. Vì thế, việc theo dõi tình trạng nợ xấu rất quan trọng.

Cách đăng ký tài khoản CIC

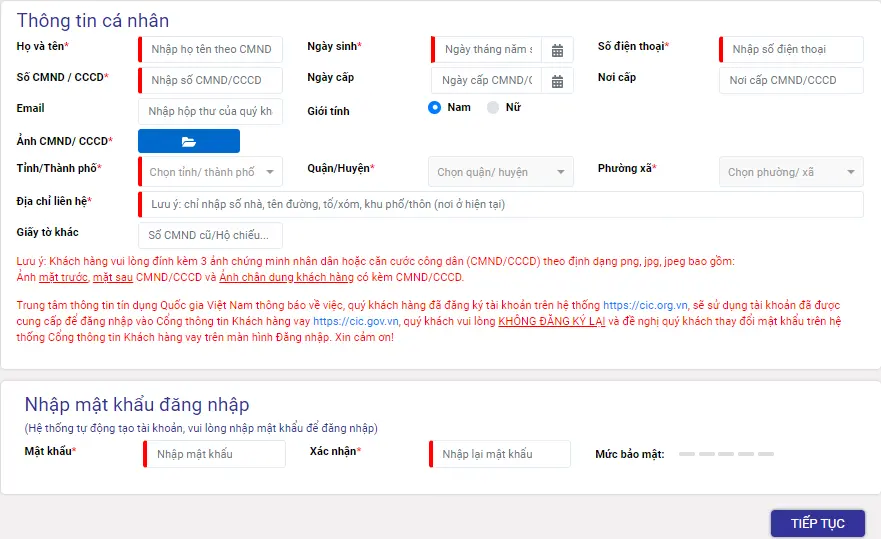

Hiện nay internet và công nghệ đều phát triển, thế nên thông tin đều được đưa lên mạng để mọi người cùng tham khảo. Và kiểm tra nợ xấu cũng thế, tuy nhiên bạn phải có một tài khoản CIC rồi mới thực hiện được thao tác kiểm tra, sau đây là các bước đăng ký tài khoản CIC:

Bước 1: Truy cập liên kết cic.gov.vn/#/register (website ngân hàng Nhà nước Việt Nam);

Bước 2: Điền đầy đủ các thông tin yêu cầu;

Bước 3: Nhấn tiếp tục và có yêu cầu nhập mã xác thực. Sau đó xác thực là đã hoàn tất việc đăng ký.

Kiểm tra nợ xấu trên CIC

Bước 1: Truy cập website cic.gov.vn hoặc App trên moblie;

Bước 2: Đăng nhập tài khoản trên CIC, chọn đối tượng là “cá nhân”;

Bước 3: Chọn “Khai thác báo cáo” và sau đó “Mua báo cáo”;

Bước 4: Thanh toán phí mua và lấy mẫu báo cáo. (Nếu chọn miễn phí thì chỉ cần chọn vào xác nhận mã OTP. Nếu chọn báo có có phí thì cần chọn vào phương thức thanh toán).

Kiểm tra nợ xấu bằng CMND

Nếu bạn không biết cách đăng ký hoặc kiểm tra online thì có thể mang những giấy tờ cần thiết tới ngân hàng để được nhân viên hỗ trợ. Nhân viên ngân hàng sẽ yêu cầu để kiểm tra nợ xấu trên CIC và sẽ báo kết quả cho bạn.

Ngoài ra bạn có thể đến các công ty tài chính để được hỗ trợ trong trường hợp muốn nhanh gọn, và việc tra cứu sẽ phải phát sinh phí dịch vụ.

Hy vọng qua bài viết này có thể hiểu được nợ xấu là gì, bản chất ra sao cũng như cách kiểm tra nợ xấu để mọi người có thể thuận lợi trong việc vay vốn cũng như mua trả góp của mình.

Bài viết xem thêm

Gửi yêu cầu tư vấn đến chuyên gia hỗ trợ

Để lại thông tin của bạn bên dưới, chuyên gia sẽ liên hệ tư vấn ngay...

Lý do khách hàng chọn chúng tôi

Tài chính nhanh 24h tự tin mang lại sự hỗ trợ tốt nhất dành cho khách hàng.

Chuyên gia tư vấn Miễn phí - Chuyên nghiệp

Hỗ trợ tư vấn tốt nhất - Phù hợp với nhu cầu khách hàng