Vay 500 triệu trong 15 năm mỗi tháng trả bao nhiêu?

Trong cuộc sống hiện đại, việc tiếp cận các nguồn vốn vay để thực hiện những kế hoạch lớn như mua nhà, đầu tư kinh doanh, hoặc giải quyết các nhu cầu tiêu dùng cấp thiết đã trở nên phổ biến. Một trong những câu hỏi thường gặp nhất khi có ý định vay vốn là: “Với khoản vay 500 triệu trong 15 năm mỗi tháng trả bao nhiêu tiền?”. Đây không chỉ là một con số đơn thuần mà còn là yếu tố then chốt giúp người vay có thể lập kế hoạch tài chính hiệu hợp lý, đảm bảo khả năng chi trả. Trong bài viết này, hãy cùng Taichinhnhanh24h tìm hiểu chi tiết các yếu tố tác động đến số tiền phải trả hàng tháng, đồng thời tính toán kỹ lưỡng để bạn có cái nhìn rõ ràng và đưa ra quyết định đúng đắn nhất.

Các yếu tố ảnh hưởng đến số tiền trả hàng tháng khi vay 500 triệu

Số tiền bạn phải trả hàng tháng không chỉ phụ thuộc vào số tiền vay ban đầu, mà còn chịu tác động của nhiều yếu tố khác. Hiểu rõ các yếu tố này sẽ giúp bạn có cái nhìn toàn diện hơn về khoản vay của mình.

- Số tiền vay (Số dư nợ ban đầu): Đây là yếu tố cơ bản và dễ nhận thấy nhất. Với khoản vay 500 triệu VNĐ, đây sẽ là nền tảng để tính toán tất cả các khoản gốc và lãi sau này.

- Thời hạn vay: Khoảng thời gian 15 năm (180 tháng) là một yếu tố then chốt. Thời hạn vay càng dài, số tiền gốc phải trả hàng tháng càng nhỏ, giúp giảm áp lực tài chính. Tuy nhiên, đổi lại, tổng số tiền lãi bạn phải trả cho toàn bộ khoản vay sẽ lớn hơn rất nhiều.

- Lãi suất vay: Đây là yếu tố quan trọng nhất, quyết định phần lớn khoản trả góp. Lãi suất được tính bằng phần trăm trên số tiền bạn đã vay và quyết định phần lớn khoản chi hàng tháng. Các ngân hàng thường áp dụng hai loại lãi suất chính:

- Lãi suất cố định: Được duy trì không đổi trong một khoảng thời gian nhất định (ví dụ: 1 năm, 2 năm đầu tiên). Lãi suất cố định giúp bạn dễ dàng lên kế hoạch chi tiêu vì số tiền phải trả không thay đổi.

- Lãi suất thả nổi: Lãi suất sẽ điều chỉnh định kỳ theo lãi suất cơ sở của ngân hàng hoặc thị trường. Lãi suất này có thể tăng hoặc giảm, tiềm ẩn rủi ro nhưng cũng có thể mang lại lợi ích nếu lãi suất thị trường đi xuống.

- Phương thức tính lãi và trả nợ:

- Dư nợ giảm dần: Đây là phương thức phổ biến nhất. Với phương thức này, tiền gốc được chia đều hàng tháng, còn tiền lãi được tính trên số dư nợ gốc còn lại. Điều này có nghĩa là bạn sẽ trả một khoản tiền lớn hơn trong những tháng đầu tiên và số tiền này sẽ giảm dần theo thời gian.

- Lãi suất trên dư nợ ban đầu: Lãi suất được tính trên toàn bộ số tiền vay ban đầu (500 triệu) trong suốt 15 năm. Phương thức này thường có tổng lãi cao hơn rất nhiều và ít được áp dụng trong các khoản vay thế chấp dài hạn.

- Các khoản phí khác: Ngoài lãi suất và tiền gốc, bạn cần lưu ý đến một số khoản phí khác có thể phát sinh trong quá trình vay, làm thay đổi tổng chi phí của khoản vay. Các khoản phí này tùy thuộc vào chính sách của từng ngân hàng.

- Phí trả nợ trước hạn: Đây là một khoản phí phạt nếu bạn muốn tất toán khoản vay sớm hơn thời hạn đã ký trong hợp đồng. Mức phí thường dao động từ 1-3% trên số tiền trả trước, và có thể giảm dần theo thời gian. Ví dụ, phí trả trước hạn trong năm đầu tiên có thể là 3%, và giảm còn 1% trong các năm sau.

- Phí dịch vụ: Một số ngân hàng có thể thu các loại phí liên quan đến quá trình thẩm định hồ sơ, phí công chứng hợp đồng, hoặc các phí hành chính khác. Bạn nên hỏi rõ nhân viên ngân hàng về các loại phí này trước khi ký kết hợp đồng.

- Bảo hiểm khoản vay: Một số ngân hàng yêu cầu người vay mua bảo hiểm khoản vay, đặc biệt với các khoản vay lớn như mua nhà. Bảo hiểm này giúp đảm bảo khoản nợ sẽ được thanh toán trong trường hợp người vay gặp rủi ro (như tai nạn, mất khả năng lao động). Mặc dù đây là một chi phí phát sinh, nhưng nó mang lại sự an tâm cho người vay và cả ngân hàng.

Lãi suất vay 500 triệu tại các ngân hàng phổ biến hiện nay

| Ngân hàng | Lãi suất tham khảo (%) |

| Agribank | ~ 5,5%/năm |

| VietinBank | ~ 5,6%/năm |

| BIDV | ~ 5,5 – 9,5%/năm |

| Vietcombank | ~ 5,5 – 9,5%/năm |

| Techcombank | ~ 5,99 – 12,99%/năm |

| ACB | ~ 6,42%/năm |

| VIB | ~ 8,0%/năm |

| TPBank | ~ 6,4 – 12,03%/năm |

| Sacombank | ~ 7,49 – 12,0%/năm |

| VPBank | ~ 6,9 – 12,3%/năm |

| HSBC | ~ 6,49%/năm |

Lưu ý quan trọng:

- Lãi suất cá nhân nhận được có thể thay đổi tùy theo: mục đích vay (tiêu dùng, mua nhà, mua xe…), hình thức vay (có bảo đảm hay không), hồ sơ khách hàng (ưu tiên, bảo đảm tài sản…), cũng như chương trình ưu đãi và chính sách từng thời điểm.

- Các con số trong bảng đều là mức thấp nhất đến trung bình mà các ngân hàng công bố; bạn có thể được áp dụng mức tốt hơn nếu là khách hàng ưu đãi hoặc đáp ứng nhiều điều kiện.

- Để biết mức lãi suất mới nhất dành cho khoản vay 500 triệu trong 15 năm, hãy liên hệ Taichinhnhanh24h qua hotline 0937.286.595 cập nhật lãi suất mới nhất hoặc để lại thông tin tại form đăng ký bên dưới, chuyên gia của chúng tôi sẽ liên hệ tư vấn trong thời gian sớm nhất.

Có thể bạn quan tâm:

- Vay mua chung cư, căn hộ trả góp: Lãi suất, hạn mức, thủ tục?

- Kinh nghiệm vay mua ô tô mới nhất năm 2025

- Kinh nghiệm vay tiền ngân hàng xây nhà mà bạn cần biết

Vay 500 triệu trong 15 năm mỗi tháng trả bao nhiêu?

Để trả lời cho câu hỏi “Vay 500 triệu trong 15 năm mỗi tháng trả bao nhiêu?” - chúng ta sẽ áp dụng các công thức tính toán vào một ví dụ cụ thể, dựa trên các giả định sau:

- Số tiền vay (P): 500.000.000 VNĐ

- Thời gian vay (n): 15 năm (tương đương 180 tháng)

- Lãi suất cố định (r): 9% mỗi năm, tương đương 0.75% mỗi tháng (9%/12).

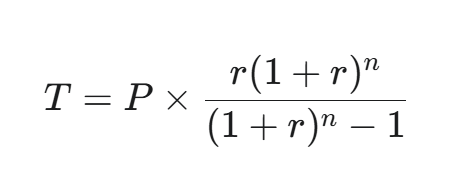

Tính toán theo phương thức trả đều hàng tháng

Đây là phương thức phổ biến giúp người vay dễ dàng quản lý tài chính.Công thức tính khoản tiền trả cố định hàng tháng (T) như sau:

Trong đó:

- T: Số tiền trả hàng tháng.

- P: Số tiền gốc (500.000.000 VNĐ).

- r: Lãi suất hàng tháng (0.0075).

- n: Tổng số tháng vay (180 tháng).

Thay số vào công thức, bạn sẽ có số tiền phải trả mỗi tháng là khoảng 5.071.300 VNĐ trong suốt 15 năm. Khoản tiền này bao gồm cả gốc và lãi.

Tính toán theo phương thức dư nợ giảm dần

Với phương thức này, tiền gốc được chia đều hàng tháng, còn tiền lãi sẽ giảm dần.

- Tiền gốc trả hàng tháng (không đổi):

- Gốc = Số tiền vay/ Tổng số tháng

- Gốc = 500.000.000/ 180 = 2.777.778 VNĐ

- Tiền lãi trả hàng tháng (giảm dần):

- Lãi tháng đầu tiên = Dư nợ gốc ban đầu x Lãi suất tháng

- Lãi tháng đầu tiên = 500.000.000 x 0.75% = 3.750.000 VNĐ

- Tổng trả tháng đầu tiên = Gốc + Lãi = 2.777.778 + 3.750.000 = 6.527.778 VNĐ

- Các tháng tiếp theo:

- Dư nợ gốc tháng 2 = 500.000.000 − 2.777.778 = 497.222.222 VNĐ

- Lãi tháng 2 = Dư nợ gốc tháng 2 x Lãi suất tháng = 497.222.222 x 0.75% = 3.729.167 VNĐ

- Tổng trả tháng 2 = 2.777.778 + 3.729.167 = 6.506.945 VNĐ

- Tháng cuối cùng (Tháng 180):

- Dư nợ gần bằng 0, lãi suất cũng gần bằng 0.

- Tổng tiền trả chỉ còn ≈ 2.777.778 VNĐ (tiền gốc).

Có thể thấy, tổng số tiền phải trả mỗi tháng sẽ giảm dần, vì tiền lãi được tính trên số dư nợ gốc ngày càng nhỏ. Phương thức này giúp bạn giảm gánh nặng tài chính về sau, nhưng lại yêu cầu một khoản chi lớn hơn trong thời gian đầu của khoản vay.

Tóm lại, việc vay 500 triệu đồng trong 15 năm đòi hỏi bạn phải tính toán cẩn thận dựa trên nhiều yếu tố. Số tiền trả hàng tháng có thể dao động từ 5,07 triệu đồng (theo phương thức trả đều) đến hơn 6,5 triệu đồng trong tháng đầu tiên (theo dư nợ giảm dần). Việc lựa chọn phương thức trả nợ và nắm rõ các chi phí phát sinh sẽ giúp bạn chủ động hơn trong việc quản lý tài chính cá nhân.

Có thể bạn quan tâm:

- Vay 500 triệu trong 7 năm mỗi tháng trả bao nhiêu?

- Vay 500 triệu trong 10 năm mỗi tháng trả bao nhiêu?

- Vay 500 triệu trong 20 năm mỗi tháng trả bao nhiêu?

Lời khuyên khi vay 500 triệu trong 15 năm

Việc vay 500 triệu đồng trong kỳ hạn 15 năm là một cam kết tài chính dài hạn. Để đảm bảo khoản vay không trở thành gánh nặng, bạn cần có một kế hoạch chi trả rõ ràng và cân nhắc kỹ lưỡng các yếu tố sau:

Khả năng chi trả và quản lý rủi ro

- Quy tắc 30-40% thu nhập: Các chuyên gia tài chính khuyến nghị rằng tổng số tiền trả góp hàng tháng (bao gồm cả gốc và lãi) không nên vượt quá 30% đến 40% tổng thu nhập ròng hàng tháng của bạn và gia đình. Nếu số tiền trả góp (khoảng 4.7 – 6.1 triệu đồng như đã tính toán) nằm trong ngưỡng này, khoản vay sẽ an toàn.

- Dự trù quỹ dự phòng: Bạn cần phải có một quỹ dự phòng tài chính đủ để chi trả sinh hoạt phí và tiền trả nợ trong ít nhất 3 đến 6 tháng nếu chẳng may xảy ra các rủi ro bất ngờ (mất việc, bệnh tật, giảm thu nhập đột ngột).

- Lập bảng kế hoạch: Yêu cầu ngân hàng cung cấp bảng kế hoạch trả nợ chi tiết theo từng tháng để bạn biết rõ số tiền gốc và lãi đang giảm dần như thế nào.

Lựa chọn ngân hàng và hợp đồng

- So sánh chi phí toàn diện: Đừng chỉ nhìn vào lãi suất ưu đãi. Hãy so sánh biên độ lãi suất thả nổi sau thời gian ưu đãi giữa ít nhất 3-5 ngân hàng, vì đây là yếu tố sẽ theo bạn trong phần lớn thời gian vay.

- Đàm phán lãi suất: Một số ngân hàng có thể có chính sách linh hoạt nếu bạn có lịch sử tín dụng tốt. Đừng ngại đàm phán các điều khoản, đặc biệt là phí trả nợ trước hạn và thời gian được miễn phí trả nợ trước hạn.

- Đọc kỹ điều khoản thay đổi lãi suất: Tìm hiểu xem ngân hàng dựa vào chỉ số nào để điều chỉnh lãi suất (thường là lãi suất huy động 12 tháng) và chu kỳ điều chỉnh là bao lâu (3 tháng, 6 tháng hay 12 tháng).

Chiến lược trả nợ hiệu quả

- Tận dụng khoản tiền nhàn rỗi: Khi có các khoản tiền lớn nhàn rỗi (tiền thưởng, tiền lãi đầu tư), hãy cân nhắc việc trả thêm gốc vào khoản vay. Mặc dù bạn phải chịu phí trả trước hạn (nếu trong thời gian bị phạt), nhưng việc này sẽ giúp giảm ngay lập tức dư nợ gốc và qua đó giảm đáng kể tổng tiền lãi phải trả trong 15 năm.

- Ưu tiên trả hết trong thời gian lãi suất ưu đãi: Nếu có khả năng, hãy tận dụng tối đa thời gian lãi suất ưu đãi để trả gốc nhiều nhất có thể, vì đây là lúc chi phí vay của bạn thấp nhất.

Vay 500 triệu trong 15 năm tại Taichinhnhanh24h

Taichinhnhanh24h hoạt động như một đơn vị tư vấn, kết nối khách hàng với các ngân hàng và công ty tài chính uy tín để dễ dàng tiếp cận các gói vay phù hợp.

Lợi ích khách hàng nhận được khi vay thế chấp 500 triệu trong 15 năm tại Taichinhnhanh24h:

- Khách hàng được chuyên gia tư vấn tài chính có tâm hỗ trợ vay thế chấp sổ đỏ, sổ hồng với lãi suất thấp nhất ngân hàng uy tín.

- Hạn mức vay 50 TỶ.

- Không bảo hiểm, phí định giá.

- Hỗ trợ chứng minh nguồn thu, phương án vay.

- Chính sách trả góp lãi linh hoạt theo yêu cầu của quý khách hàng.

Như vậy, không có một con số cố định cho câu hỏi “Vay 500 triệu trong 15 năm mỗi tháng trả bao nhiêu?”. Số tiền này phụ thuộc vào sự kết hợp của nhiều yếu tố như lãi suất, thời hạn và phương thức trả nợ mà bạn lựa chọn. Điều quan trọng là bạn cần tìm hiểu và so sánh kỹ các gói vay từ nhiều ngân hàng để tìm ra sản phẩm phù hợp nhất với khả năng tài chính của bản thân. Song, nếu có nhu cầu vay thế chấp, vay tín chấp an toàn, nhanh chóng, hãy liên hệ Taichinhnhanh24h qua hotline 0937.286.595 hoặc để lại thông tin tại form đăng ký để nhận tư vấn miễn phí từ chuyên gia nhé.

Bài viết xem thêm

Gửi yêu cầu tư vấn đến chuyên gia hỗ trợ

Để lại thông tin của bạn bên dưới, chuyên gia sẽ liên hệ tư vấn ngay...

Lý do khách hàng chọn chúng tôi

Tài chính nhanh 24h tự tin mang lại sự hỗ trợ tốt nhất dành cho khách hàng.

Chuyên gia tư vấn Miễn phí - Chuyên nghiệp

Hỗ trợ tư vấn tốt nhất - Phù hợp với nhu cầu khách hàng